Schon ein kleiner Fehler auf dem Bewirtungsbeleg sorgt dafür, dass die durch ein Geschäftsessen entstandenen Kosten nicht steuerlich absetzbar sind.

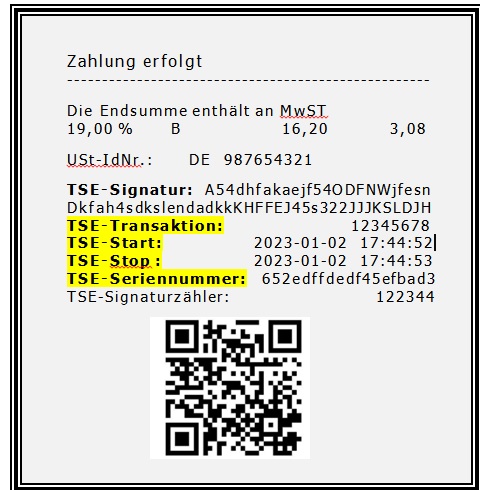

Ab 1. Januar 2023 müssen sämtliche Registrierkassen über eine zertifizierte technische Sicherheitseinrichtung (TSE) verfügen. Damit soll sichergestellt werden, dass alle getätigten Kasseneingaben protokolliert werden. Manuelle oder technische Manipulationen sollen so nicht mehr möglich sein.

Am 01.01.2023 sind alle Übergangsfristen abgelaufen.

Nach den letzten Anforderungen muss die maschinell erstellte und elektronisch aufgezeichnete sowie mithilfe einer zertifizierten technischen Sicherheitseinrichtung abgesicherte Rechnung auch enthalten:

- Den Zeitpunkt des Vorgangbeginns und der Vorgangsbeendigung

- Die Transaktionsnummer

- Die Seriennummer des elektronischen Aufzeichnungssystems oder des Sicherheitsmoduls

Diese Angaben müssen sich für geschäftlich veranlasste Bewirtungen ab 1.1.23 zwingend aus dem Bewirtungsbeleg ergeben. Werden diese Anforderungen nicht erfüllt, obwohl der Bewirtungsbetrieb ein elektronisches Aufzeichnungssystem mit Kassenfunktion verwendet, ist ein Betriebsausgabenabzug ausgeschlossen.

Diese Angaben können auch in Form eines QR-Codes dargestellt werden.

Fazit: Grundsätzlich kann der Bewirtende darauf vertrauen, dass die Rechnung vom Bewirtungsbetrieb maschinell korrekt erstellt und aufgezeichnet ist, wenn der von dem elektronischen Aufzeichnungssystem mit Kassenfunktion ausgestellte Beleg mit einer Transaktionsnummer, der Seriennummer des elektronischen Aufzeichnungssystems oder des Sicherheitsmoduls versehen wurde.

Abseits von diesen Neuerungen werden „herkömmliche“ Bewirtungsbelege (z. B. rein maschinell oder handschriftlich erstellte Rechnungen) ab dem 1.1.23 nur noch dann anerkannt, wenn der Bewirtungsbetrieb kein elektronisches Aufzeichnungssystem mit Kassenfunktion verwenden sollte. Das ist beispielsweise der Fall, wenn der Bewirtungsbetrieb eine offene Ladenkasse nutzt.

18.01.2023 Renate Pingel, Steuerberaterin